-

Algu grāmatvedība

Algas un ar personāla administrēšanu saistītie jautājumi ir vieni no izaicinošākajiem uzdevumiem ar kuriem saskaras uzņēmumi, kuri paplašina savu darbinieku kapacitāti un izaugsmi. Granta Torntona ārpakalpojumu komandas var pārvaldīt un nodrošināt šīs saistības klienta vārdā, ļaujot klientiem koncentrēties uz to, ko viņi prot vislabāk – paplašināt un attīstīt savu biznesu.

-

Pievienotās vērtības nodoklis

Palīdzība komplicētajos PVN jautājumos, tai skaitā reģistrēšana un izslēgšana no PVN reģistra.

-

Uzņēmumu ienākuma nodoklis

Mēs palīdzēsim pielāgot jauno UIN likumu tieši jūsu uzņēmējdarbībai.

-

Transfertcenu dokumentācija

Palīdzēsim sagatavot transfertcenu dokumentāciju atbilstoši likumdošanas prasībām

-

Risku vadības dokumentācijas (TRM) izstrāde

Nodokļu maksātāja iekšienē funkcionējoša sistēma (process), kas palīdz identificēt, uzraudzīt un mazināt iespējamo nodokļu risku iestāšanos. VID izstrādāta sadarbības programma, kas ļauj pretendēt uz Zelta līmeņa statusu.

-

Padziļinātā nodokļu izpēte

Due diligence - DD ir efektīvs un izplatīts uzņēmuma vispusīgās pārbaudes instruments (ietverot finanšu, nodokļu, juridisko, kā arī komerciālo, tehnisko, ekoloģisko u.c. aspektu pārbaudi)

-

Ikdienas nodokļu konsultācijas

Nodokļu piemērošana, komunikācija ar VID, nodokļu plānošana

-

Starptautiskie nodokļi

Latvijas investoriem, kuri plāno attīstīt uzņēmējdarbību ārvalstīs. Ārvalstu investoriem, kuri plāno veikt uzņēmējdarbību Latvijā.

-

Iedzīvotāju ienākumu nodoklis

Attiecas uz fiziskām personām, kas ir gan iekšzemes nodokļu maksātāji (rezidenti), gan ārvalstu nodokļu maksātāji (nerezidenti), un to gūtajiem ienākumiem Latvijas Republikā un/vai ārvalstīs.

-

Finanšu konsultācijas

Finanšu konsultācijas

-

Uzņēmējdarbības konsultācijas

Sākot no jaunizveidotiem uzņēmumiem līdz izstāšanās stratēģijām

-

Korporatīvās konsultācijas

Juridiskās un organizatoriskās struktūras pārvaldīšana

-

Darījumu konsultācijas

Labāko darījumu pārrunas un darījumu veidošana

-

Juridiskā izpēte

Garantija jūsu biznesa idejām

-

Ikdienas iekšējā jurista atbalsts

Iekšējā jurista atbalsts

-

Biznesa un specializētie īpašumi

Biznesa un specializētie īpašumi

-

Industriālo objektu vērtēšana

Industriālo objektu vērtēšana

-

Komercīpašumu vērtēšana

Komercīpašumu vērtēšana

-

Mājokļu vērtēšana

Mājokļu vērtēšana

-

Vērtēšana dažādiem mērķiem

Vērtēšana dažādiem mērķiem

-

Uzņēmumu aktīvu vērtēšana

Uzņēmumu aktīvu vērtēšana

Prasība atklāt vairāk informāciju Neatkarīga revidenta ziņojumā

30 jūl. 2019Papildu prasības revidenta ziņojumam

- Prasības ieviestas ar grozījumiem Starptautiskajos revīzijas standartos (SRS 701). Spēkā pārskata periodiem kas sākas pēc 2016. gada 15. decembra

- Attiecas uz sabiedriskas nozīmes struktūru* neatkarīgu revidentu ziņojumiem.

*Sabiedriskas nozīmes struktūra – finanšu institūcija** un/vai komercsabiedrība, kuras pārvedami vērtspapīri ir iekļauti dalībvalstu regulētajā tirgū

**Finanšu institūcija - kredītiestāde, ieguldījumu pārvaldes sabiedrība, alternatīvo ieguldījumu fondu pārvaldnieks, apdrošināšanas sabiedrība, pārapdrošināšanas sabiedrība, vai privātais pensiju fonds, kas sniedz finanšu, apdrošināšanas vai pārapdrošināšanas pakalpojumus.

Galvenie revīzijas jautājumi

- Jautājumi, kas saskaņā ar revidenta profesionālo spriedumu, revīzijas kontekstā ir finanšu pārskata nozīmīgākie jautājumi.

- Mērķis ir uzlabot revidenta ziņojuma informatīvo vērtību, nodrošinot lielāku caurskatāmību par veikto revīziju.

- Kalpo kā papildinformācija finanšu pārskata lietotājiem.

Galveno revīzijas jautājumu noteikšana

Nosakot šādus jautājumus, revidents ņem vērā:

- jomas, kurās pastāv nozīmīgi riski;

- jomas, kurās vadība ir izdarījusi nozīmīgus spriedumus, ieskaitot grāmatvedības aplēses ar augstu aplēses nenoteiktību;

- periodā notikušu nozīmīgu notikumu vai darījumu ietekme uz revīziju.

Ziņošana par galvenajiem revīzijas jautājumiem

- Komunikācija ar klienta vadību un Revīzijas komiteju.

- Neatkarīga revidenta ziņojums - rindkopa “Galvenie revīzijas jautājumi”:

- raksturots katrs galvenais revīzijas jautājums;

- norādīts, kāpēc šis jautājums atzīts par vienu no nozīmīgākajiem;

- norādīts, kā jautājums tika izvērtēts un atrisināts revīzijas procesā.

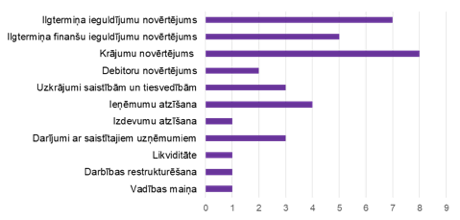

Galveno revīzijas jautājumu jomas Nasdaq Riga biržā iekļauto akciju emitentu revidentu ziņojumos par 2017.gada finanšu pārskatiem

Avots: “Nasdaq Riga” birža mājaslapā publiskotie gada pārskati

- Nasdaq Riga biržā ir iekļauti 20 akciju emitenti – Baltijas Oficiālajā sarakstā 4 uzņēmumi un Baltijas Otrajā sarakstā 16 uzņēmumi.

- Finanšu pārskatu par 2017.gadu revīziju 7 uzņēmumiem ir veicis tā sauktais lielais četrinieks un 13 uzņēmumiem cita auditorkompānija.

- Revidentu ziņojumos ir norādīti vidēji 2 galvenie revīzijas jautājumi.

- 70% galveno revīzijas jautājumu jomas saistītas ar bilances posteņiem, pārējos – ar peļņas un zaudējumu posteņiem vai citiem jautājumiem

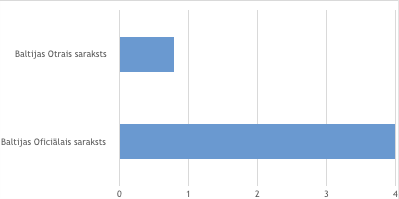

Galveno revīzijas jautājumu vidējais skaits sadalījumā pa akciju sarakstiem

Avots: “Nasdaq Riga” birža mājaslapā publiskotie gada pārskati

- Otrajā sarakstā iekļautajiem uzņēmumiem revidenta ziņojumā galveno revīzijas jautājumu skaits ir no 1 līdz 3

- Oficiālajā sarakstā iekļautajiem uzņēmumiem revidenta ziņojumā galveno revīzijas jautājumu skaits ir no 3 līdz 5

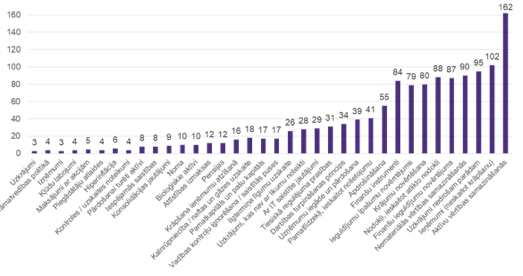

Galvenie revīzijas jautājumi pasaules valstīs

Avots: ACCA pētījums «Key audit matters: unlocking the secrets of the audit»

- Analizēti apmēram 560 neatkarīgu revidentu ziņojumi par 2017. gada pārskatu;

- Revidentu ziņojumos kopā norādīti 1321 galvenie revīzijas jautājumi;

- Pētījumā iekļautas šādas valstis – Apvienotā karaliste, Brazīlija, Kipra, Grieķija, Rumānija, Kenija, Nigērija, Omāna, Rumānija, Dienvidāfrika, AAE un Zimbabve.

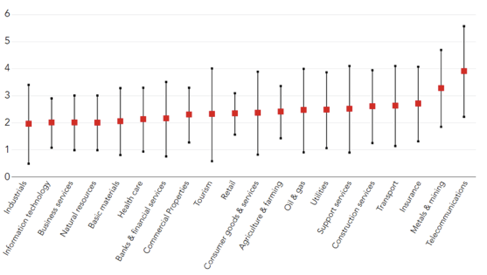

Galvenie revīzijas jautājumi pa nozarēm

- Galvenie revīzijas jautājumi palīdz revidentam koncentrēties uz revīzijas kontekstā nozīmīgākajiem jautājumiem, tas savukārt veicina augstāku revīzijas kvalitāti.

- Savukārt uzņēmumam ir iespēja finanšu pārskatā finanšu pārskatā atklāt informāciju par jomām, kas saistītas ar galvenajiem revīzijas jautājumiem, kas nodrošina kvalitatīvākus finanšu pārskats.

Informāciju sagatavoja Raivis Irbītis, zvērināts revidents