Būtiskas transfertcenu izmaiņas Latvijā: kas uzņēmumiem jāzina par 2025.–2026. gadu

Ar 01.01.2026. stājas spēkā grozījumi likumā “Par nodokļiem un nodevām”, kuru mērķis ir vienkāršot transfertcenu dokumentācijas prasības un samazināt administratīvo slogu nodokļu maksātājiem. Grozījumi attiecas uz darījumiem, kas veikti, sākot ar 2025. pārskata gadu.

Turpmāk transfertcenu dokumentācijas prasības skar tos Latvijas nodokļu maksātājus, kas veic darījumus ar:

· Saistītu ārvalstu uzņēmumu;

· Saistītām juridiskām personām ar līdzdalību uzņēmumā no 20%;

· Saistītām fiziskām personām (saskaņā ar Likuma 1.panta 18.punktu);

· Uzņēmumiem vai personām, kas atrodas zemu nodokļu vai beznodokļu valstis vai teritorijās; un

· Citu saistītu Latvijas nodokļu maksātāju, ja darījums notiek vienas piegādes ķēdes ietvaros ar citu saistītu ārvalstu uzņēmumu vai ar uzņēmumiem/personām, kas atrodas zemu nodokļu vai beznodokļu valstis vai teritorijās.

1. Pienākumi un termiņi (kopsavilkums)

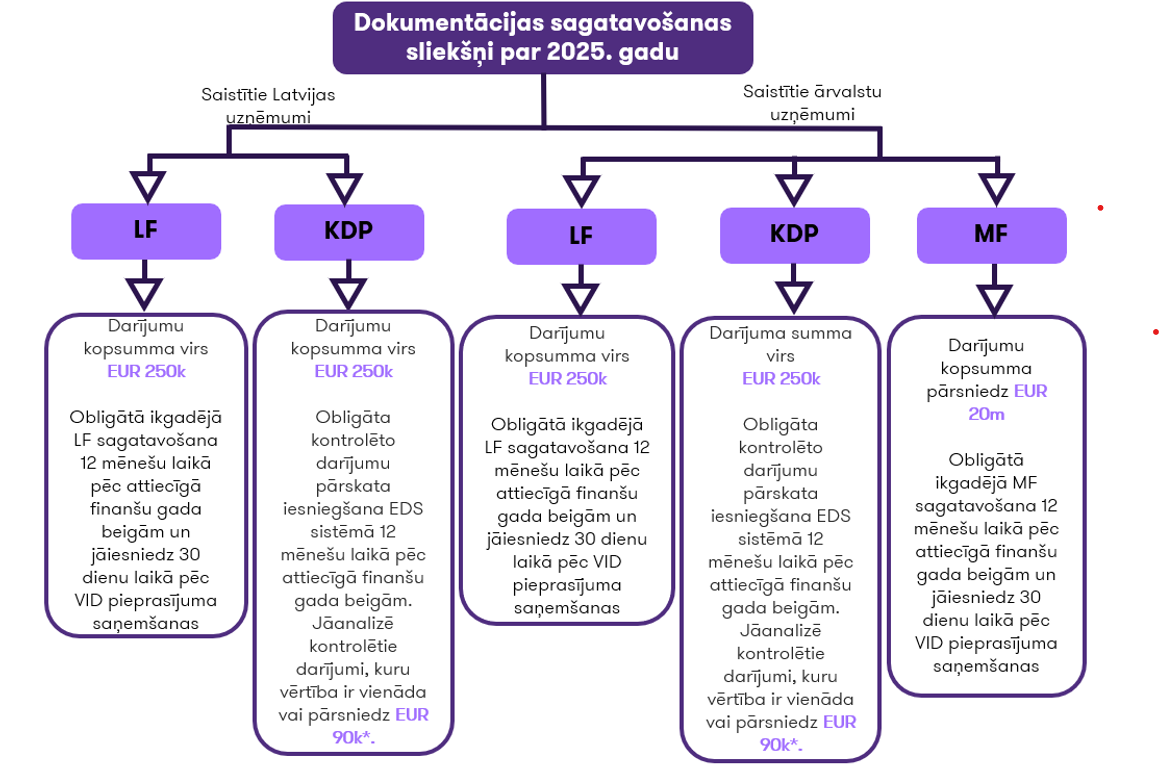

* Darījumu summa virs 90 tūkst. eiro un līdz 250 tūkst. eiro - darījumi ir būtiski, bet KDP nav jāiesniedz un LF nav jāgatavo.

Dokumentiem, kas iesniegti caur VID EDS, nav nepieciešams paraksts – tie ir juridiski spēkā.

2. Būtiski kontrolētā darījuma sliekšņi un definīcijas

- Būtiska kontrolētā darījuma slieksnis palielināts no 20 000 EUR uz 90 000 EUR.

- Kontrolētie darījumi: darījumi ar saistītajām personām (preces, pakalpojumi, aizdevumi un procenti, garantijas, intelektuālā īpašuma licenču maksājumi, vadības/IT/mārketinga maksas, izmaksu sadales u.c.).

Saistītās personas: divas vai vairākas fiziskās vai juridiskās personas (izņemot kapitālsabiedrības, kuru saistību veido valstij vai pašvaldībai tieši piederošas kapitāla daļas vai akcijas) vai ar līgumu saistīta šādu personu grupa, vai šādu personu vai grupas pārstāvji, sīkāks apraksts ir pieejams likuma “Par nodokļiem un nodevām” 1. panta 18. punkts.

3. Finanšu datu atjaunināšanas kārtība

Ja metodoloģiju ietekmējošie apstākļi nav būtiski mainījušies:

- Transfertcenu analīze (metode, salīdzināmie dati) – reizi 3 gados.

- Finanšu dati (testējamās puses rezultāti, salīdzināmo uzņēmumu rādītāji) – katru gadu.

4. Praktiskie soļi uzņēmumiem (2025.–2026.)

- Identificējiet saistītos uzņēmumus un darījumu veidus (preces, pakalpojumi, finansēšana, intelektuālā īpašuma licenču maksājumi u.c.).

- Apkopojiet 2025. gada darījumus un aprēķiniet kopējo summu ar visiem saistītajiem uzņēmumiem.

- Novērtējiet sliekšņus:

- virs 250 000 EUR → obligāti jāiesniedz Kontrolēto darījumu pārskats; jābūt sagatavotai vietējai transfertcenu dokumentācijai.

- virs 20 000 000 EUR → jābūt sagatavotai arī globālai transfertcenu dokumentācijai.

- Sagatavojiet metodoloģiju (piemēram, TNMM / salīdzināmā peļņas metode, CUP u.c.) un cenu noteikšanas politiku.

- Iestatiet iekšējos termiņus: VID elektroniskās deklarēšanas sistēmā iesniegšana (12 mēn.) un 30 dienu gatavības plāns VID pieprasījumam.

- Ikgadējā uzturēšana: atjaunojiet finanšu datus un pārskatiet būtiskas izmaiņas biznesā.

5. Biežākie riski iesācējiem jeb biežāk pieļautās kļūdas

- Netiek saskaitīta kopējā summa ar visiem saistītajiem uzņēmumiem.

- Netiek identificēti “neredzamie” darījumi: procenti, garantijas, licenču maksājumi, vadības maksas.

- Dokumentācija tiek veidota tikai pieprasījuma brīdī (30 dienas ir maz).

- Nav konsekventas cenu noteikšanas politikas vai tā netiek īstenota praksē.

6. Biežāk uzdotie jautājumi

- Vai “Kontrolēto darījumu pārskats” vienmēr jāiesniedz? - Jā, ja kopējā kontrolēto darījumu summa ar saistītajiem uzņēmumiem virs 250 000 EUR.

- Kad iesniedz vietējo un globālo transfertcenu dokumentāciju? - Tikai pēc VID pieprasījuma un 30 dienu laikā (ja attiecināms slieksnis). Iesniegšanai elektroniskās deklarēšanas sistēmā nav vajadzīgs paraksts.