Revidentiem jāziņo vairāk

30 apr. 2020Grozījumi likumā

Kopš 2017.gada 1.janvāra spēkā ir grozījumi Revīziju pakalpojumu likumā, ar kuriem tika paplašinātas prasības atklāt informāciju zvērinātu revidentu ziņojumos. Vai šīs prasības ir attaisnojušās, un revidentu ziņojumi ir kļuvuši vērtīgāki to lietotājiem?

Uzņēmumu finanšu pārskatu revīzija ir sabiedrības interesēs īstenots pakalpojums, kas veicina finanšu pārskatos norādītās informācijas uzticamību un palīdz uzlabot ieguldītāju aizsardzību, sniedzot viegli pieejamu un uzticamu informāciju par uzņēmumu finanšu pārskatiem. Lai arī, izdarot secinājumus par uzņēmuma finansiālo stabilitāti, ieinteresētajai personai nevajadzētu balstīties tikai uz revidenta ziņojumu, tai tomēr būtu jāvar uzticēties finanšu pārskatam, par kuru sniegts revidenta atzinums bez iebildēm. Īpaši ieinteresētajām personām vajadzētu gūt uzticību par revidētā uzņēmuma spēju turpināt savu darbību.

Vairāk informācijas

Lielākajai daļai gada pārskatu lietotāju zvērināta revidenta ziņojums ir vienīgais pierādījums par revidenta paveikto darbu. Tādēļ, lai sniegtu ieinteresētajām personām vairāk informācijas, tika papildināts informācijas apjoms, kas jānorāda revidenta ziņojumā. Piemēram, pilnveidotas informācijas sniegšanas prasības par uzņēmuma darbības turpināšanu, kas ir viena no būtiskākajām ziņām revidenta ziņojumā. Ja revidents, veicot revīziju, secina, ka uzņēmuma darbības turpināšanas principa norādīšana ir pamatota, tomēr pastāv notikumi vai apstākļi, kas varētu radīt šaubas par uzņēmuma spēju turpināt darbību, revidents pārliecinās, ka finanšu pārskatā ir sniegti atbilstoši skaidrojumi par būtisko nenoteiktību, un, lai pievērstu tam gada pārskata lietotāja uzmanību, ziņojumā iekļauj atsevišķu rindkopu ar nosaukumu “Būtiska nenoteiktība saistībā ar sabiedrības spēju turpināt darbību”.

Ņemot vērā sabiedriskas nozīmes struktūru (finanšu institūciju un komercsabiedrību, kuru pārvedami vērtspapīri ir iekļauti dalībvalstu regulētajā tirgū) lielo ietekmi uz sabiedrību, šo uzņēmumu finanšu pārskatu revīzijai un revidenta ziņojumam ir noteiktas papildu prasības, piemēram, atklājot galvenos revīzijas jautājumus. Galvenie revīzijas jautājumi ir saskaņā ar revidenta profesionālo spriedumu par revīzijā nozīmīgākajiem atzītie jautājumi, kas ir izvērtēti revīzijas gaitā un pārrunāti ar uzņēmuma vadību. Galveno jautājumu ziņošanas mērķis ir uzlabot revidenta ziņojuma informatīvo vērtību, nodrošinot lielāku caurskatāmību par veikto revīziju. Plānojot un veicot gada pārskata revīziju, revidents izvēlas jautājumus, kuriem revīzijas procesā pievēršama pastiprināta uzmanība, un revidenta ziņojumā informē lietotāju par svarīgākajiem jautājumiem gada pārskatā. Revidenta ziņojumā var būt iekļauti arī jautājumi, kas vadības ziņojumā nav minēti vai par kuriem ir maz informācija. Tādējādi revidenta ziņojums ne tikai sniedz vairāk informācijas par revidenta paveikto, bet arī vērtīgu papildu informāciju gada pārskata lietotājiem.

Paplašinātas zvērinātu revidentu ziņošanas prasības likumdošanā tika ieviestas ar grozījumiem Revīzijas pakalpojumu likumā, kas ir spēkā no 2017.gada 1.janvāra, un papildu prasības sabiedriskas nozīmes struktūrām ar Eiropas Parlamenta un Padomes Regulu Nr.537/2014 par īpašām prasībām attiecībā uz obligātajām revīzijām sabiedriskas nozīmes struktūrās un ar ko atceļ Komisijas Lēmumu 2005/909/EK. Līdz ar to ieinteresētās personas kopš 2017.gada praksē var iepazīties ar revidenta sniegto informāciju par konkrēto uzņēmumu un novērtēt ieguvumus no paplašinātām zvērinātu revidentu ziņošanas prasībām.

Kvalitāte uzlabojusies

Aplūkojot sabiedriski nozīmīgu struktūru publiski pieejamos gada pārskatus par 2017.gadu un neatkarīgu revidentu ziņojumus ”Nasdaq Riga” biržas mājaslapā, redzams, ka ziņojumi ir kļuvuši saturiski plašāki un saprotamāki gada pārskata lietotājiem.

”Nasdaq Riga” biržā ir iekļauti 20 akciju emitenti, Baltijas Oficiālajā sarakstā iekļauti četri uzņēmumi un Baltijas Otrajā sarakstā – 16 uzņēmumi. Uzņēmumu finanšu pārskatu revīziju gada pārskatiem par 2017.gadu septiņos gadījumos ir veicis tā sauktais lielais četrinieks (auditorkompānijas ”Ernst & Young Baltic”, “Deloitte Audits Latvia”, “PricewaterhouseCoopers” un “KPMG Baltics”), no tiem trīs ziņojumi ir par Baltijas Oficiālajā sarakstā iekļautajiem uzņēmumiem, un 13 gadījumos uzņēmumu finanšu pārskatu revīziju veikusi cita auditorkompānija.

Revidenta ziņojumos ir atklāta informācija par galvenajiem revīzijas jautājumiem un sniegts revidenta risinājums par tiem. Dažos ziņojumos ir iekļauta apstākļu akcentējuma rindkopa, kurā pievērsta uzmanība, piemēram, ar uzņēmumu saistītai tiesvedībai, uzņēmuma tiesiskās aizsardzības procesam vai iepriekšējā pārskata gada korekcijām, kā arī vairākos gadījumos revidents ziņojumā iekļāvis informāciju, ka pastāv būtiska nenoteiktība saistībā ar uzņēmuma spēju turpināt darbību.

Aplūkotajos revidentu ziņojumos ir norādīti vidēji divi galvenie revīzijas jautājumi. Oficiālajā sarakstā iekļautajiem uzņēmumiem izvirzīti trīs līdz pieci galvenie revīzijas jautājumi, savukārt Otrajā sarakstā iekļautajiem – viens līdz trīs.

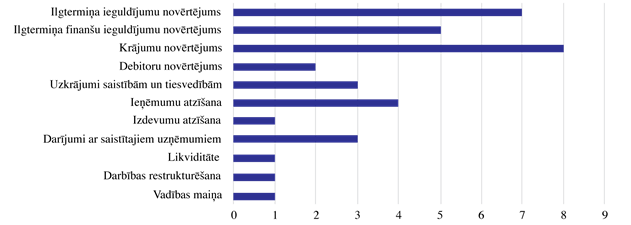

Revidentu ziņojumos norādītie galveno revīzijas jautājumu veidi ir apkopoti attēlā zemāk. Kā redzams, revidentu ziņojumos apmēram 70% no visiem galvenajiem revīzijas jautājumiem ir saistīti ar bilances posteņiem, bet pārējie – ar peļņas un zaudējumu posteņiem vai citiem jautājumiem. Visbiežāk norādītie galvenie revīzijas jautājumi ir krājumu novērtēšana, pamatlīdzekļu un nemateriālo ieguldījumu novērtēšana, ieņēmumu atzīšana, līdzdalības novērtējums.

Lai arī ziņošanas pakāpe par galvenajiem revīzijas jautājumiem revīzijām atšķiras, gada pārskata lietotājiem pieejamās informācijas kvalitāte ir uzlabojusies. Paplašinātais revidenta ziņojums palīdz labāk izprast gada pārskatā iekļauto informāciju un revidenta paveikto darbu.

Revidentu ziņojumos norādītie galvenie revīzijas jautājumi, skaits

Avots: “Nasdaq Riga” mājaslapā publiskotie gada pārskati

Raksta autore: Agnese Paulsone, SIA “Grant Thronton Baltic Audit“, revīzijas projektu vadītāja