Kā mākslīgais intelekts maina finanšu pakalpojumus

Audita un konsultāciju uzņēmumi globāli investē milzīgas summas mākslīgā intelekta risinājumu izveidošanā un ieviešanā, līdzīgi procesi notiek arī Latvijā, lai gan ieguldījumu summas ir atbilstoši tirgus lielumam. Lielāku rezultātu no mākslīgā intelekta izmantošanas potenciāli var gūt starptautisko tīklu dalībfirmas ar nosacījumu, ja tiem būs pieejami tīklā radītie risinājumi.

Tomēr arī vietējā kapitāla uzņēmumi ir spējīgi rādīt MI rīkus, kas ir pielāgoti gan vietējam tirgum un tā specifikai, gan arī vietējo uzņēmumu mērogam, un atdeve no šiem rīkiem potenciāli var būt pat lielāka, nekā no standartizētiem globālo tīklu risinājumiem, kas izveidoti darbam ar cita mēroga klientiem. Kā un kādā apjomā MI risinājumi mainīs audita un konsultāciju jomu, radīs tuvākie gadi.

Plānojot mākslīgā intelekta risinājumu ieviešanu un iespējamu izmantošanu, jau šobrīd ir iezīmējusies potenciāli ļoti nopietns izaicinājums. Lai gan mākslīgais intelekts paver iespējas efektivizēt datu analīzi un rutīnas darbus, šobrīd šķiet, ka primāri tas būs spējīgs aizvietot mazāk pieredzējušos darbiniekus, piemēram, jaunākos asistentus.

Tajā pašā laikā, nododot vienkāršākus uzdevumus izpildei mākslīgā intelekta rīkiem, potenciāli tiks izjaukts gadiem ilgi veidotais finanšu profesionāļu veidošanas cikls, sākotnējā karjeras posmā apgūstot bāzes zināšanas, kas tālāk tiek padziļinātas gan apmācību, gan pieredzes ceļā. Pēc pieciem vai desmit gadiem šāds “paaudžu pārrāvums” var rezultēties pieredzējušu augsta līmeņa ekspertu deficītā šajā jomā. Šis risks tiek uzskatīts par vienu no nopietnākajiem ilgtermiņa izaicinājumiem.

Kā attīstās ilgtspējas ziņošanas pakalpojums Latvijā

Regulējuma izmaiņas, īpaši ilgtspējas ziņošanas jomā saskaņā ar CSRD (ES ilgtspējas ziņošanas direktīva) un ESRS (Eiropas ilgtspējas ziņošanas standarti), pēdējā gada laikā parādījušas, cik strauji var mainīties tirgus ekspektācijas. Lai gan daudzi auditoru un konsultāciju uzņēmumi aktīvi gatavojās ilgtspējas ziņošanas pieaugumam, praksē Latvijā tas varētu būt nepieciešams tikai dažiem uzņēmumiem.

Paradoksāli – 70 auditori Latvijā ir sertificējušies ilgtspējas ziņojumu apliecināšanai, bet saskaņā ar regulējuma izmaiņām šāds audits provizoriski varētu būt nepieciešams vien 10 uzņēmumiem, neskaitot tos kuri to izvēlēsies veikt brīvprātīgi. Tas liek apšaubīt ilgtspējas ziņošanas pakalpojumu plašas izaugsmes potenciālu, vienlaikus radot nišas iespējas tiem, kas būs vislabāk sagatavoti.

Kas sagaidāms auditoru un finanšu konsultāciju tirgū

“Auditorkompāniju nozare ieiet pārmaiņu posmā, kur izšķiroša būs spēja līdzsvarot tehnoloģijas, cilvēkus un regulējumu. Palielinoties klientu izvērtēšanas prasībām, kļūstot arvien sarežģītākām gan klientu izvērtēšanas procedūrām, gan audita un konsultāciju standartiem un procedūrām, pieaug gan prasības auditoru un konsultantu profesionalitātei, gan birokrātiskais slogs nozares uzņēmumiem,” norāda Raivis Irbītis.

Ievērojot regulāras kontroles no valsts institūcijām (LR Finanšu ministrija), profesionālajām asociācijām (LZRA) un starptautiskajiem tīkliem, maziem nozares spēlētājiem būs arvien grūtāk izpildīt visas prasības, saglabājot darbības efektivitāti.

Vai nākotnē ir iespējama tirgus konsolidācija, lieliem spēlētajiem “apēdot” mazos vai mazajiem apvienojoties kopā, lai stāties pretī lielo spēlētāju spiedienam, vienlaikus izpildot regulējošo normu prasības? “Lielā četrinieka” apvienošanās gan ir maz ticama, taču globāli jau notiek šo uzņēmumu izplešanās, iegādājoties mazākus uzņēmumus un paplašinot pakalpojumu klāstu – konsultācijās, IT un ESG. Nav izslēgta arī mazo un vidējo tirgus dalībnieku apvienošanās, veidojot spēcīgākus spēlētājus.

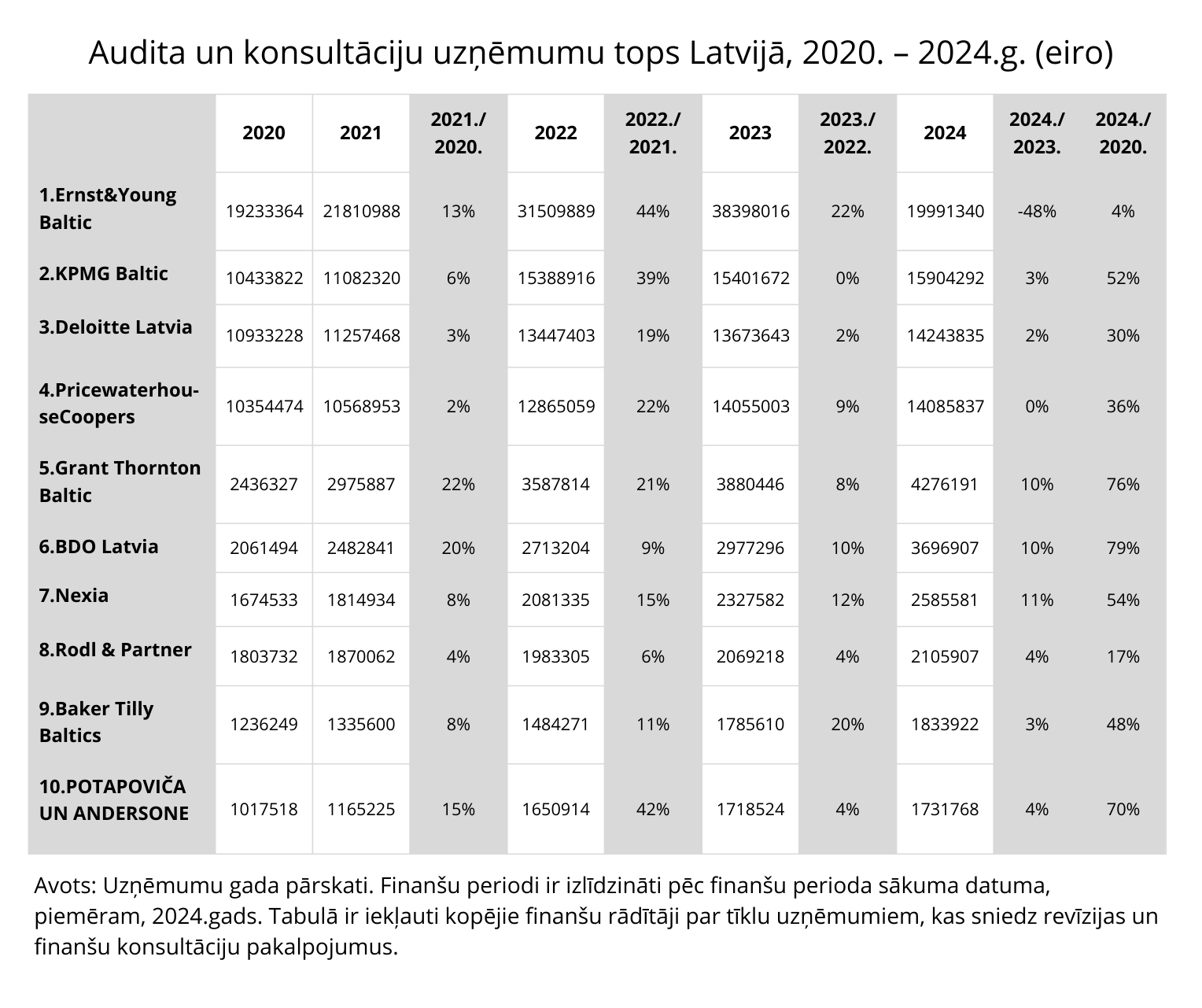

Tabula: Audita un konsultāciju uzņēmumu tops Latvijā, 2020. – 2024.g. (eiro)