Transfertcenu regulējums Latvijā

01 janv. 2018Ar 01.01.2018 stājās spēkā izmaiņas likumā “Par nodokļiem un nodevām”, ar kurām Latvija ievieš Ekonomiskās Sadarbības un Attīstības Organizācijas transfertcenu (ESAO, angliski - OECD) dokumentācijas formātu.

Par transfertcenu dokumentāciju ESAO transfertcenu vadlīnijas uzskata tādu dokumentācijas formātu, kas ietver Globālo dokumentāciju (angliski – Master File, MF) un Vietējo dokumentāciju (angliski – Local File, LF).

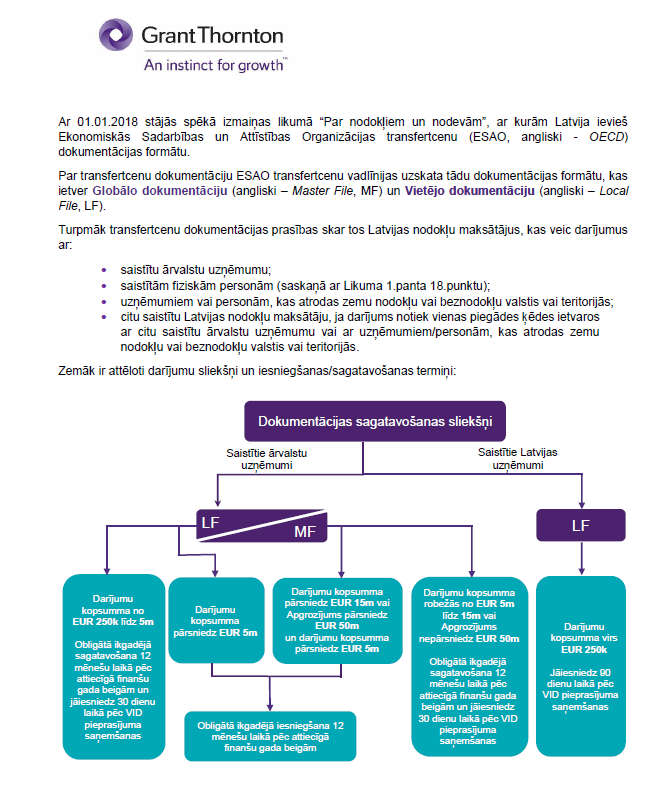

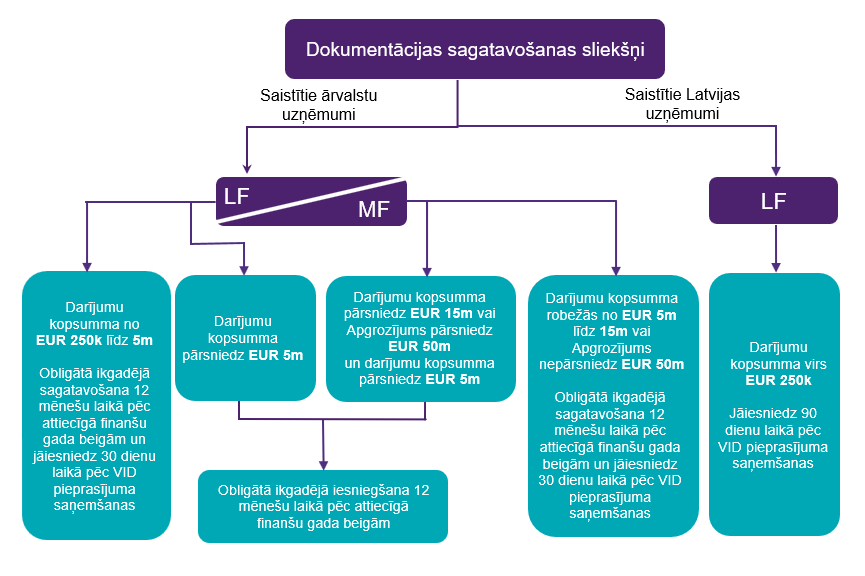

Turpmāk transfertcenu dokumentācijas prasības skar tos Latvijas nodokļu maksātājus, kas veic darījumus ar:

- saistītu ārvalstu uzņēmumu;

- saistītām fiziskām personām (saskaņā ar Likuma 1.panta 18.punktu);

- uzņēmumiem vai personām, kas atrodas zemu nodokļu vai beznodokļu valstis vai teritorijās;

- citu saistītu Latvijas nodokļu maksātāju, ja darījums notiek vienas piegādes ķēdes ietvaros ar citu saistītu ārvalstu uzņēmumu vai ar uzņēmumiem/personām, kas atrodas zemu nodokļu vai beznodokļu valstis vai teritorijās.

Zemāk ir attēloti darījumu sliekšņi un iesniegšanas/sagatavošanas termiņi:

Jaunās prasības vairs neskars tos nodokļu maksātājus, kas veic darījumus ar tiem uzņēmumiem, kas ir atbrīvoti no Uzņēmumu ienākuma nodokļa (turpmāk – UIN) vai izmanto UIN atlaides. Papildus vēršam uzmanību, ka darījumus, kuru kopējā vērtība nepārsniedz EUR 20k, nodokļu maksātājs ir tiesīgs uzskatīt par nebūtiskiem un par tiem dokumentācijā informāciju neiekļaut. Toties attiecībā uz darījumiem starp diviem saistītiem Latvijas nodokļu maksātājiem (ar līdzdalību kapitālā virs 50%) joprojām ir pienākums ievērot darījuma tirgus cenu saistībā ar nosacīti sadalīto peļņu (UIN likuma izpratnē).

VID būs tiesības piemērot soda naudu līdz 1% no kontrolētā darījuma summas, par kuru nodokļu maksātājam ir pienākums sagatavot transfertcenu dokumentāciju, bet ne vairāk kā EUR 100k, ja transfertcenu dokumentācija nav iesniegta noteiktajā termiņā, kā arī, ja nodokļu maksātājs ir būtiski pārkāpis transfertcenu dokumentācijas sagatavošanas prasības. Ja dokumentācija netiek iesniegta – VID nosaka darījumu tirgus cenu pēc savā rīcībā esošās informācijas.

Lai nodrošinātu, ka piemērotā transfertcenu dokumentācija un tajā izmantotā metodoloģija ir aktuāla, nodokļu maksātājs pārskata transfertcenu dokumentāciju katru gadu. Ja transfertcenu metodoloģiju ietekmējošā situācija nav būtiski mainījusies, nodokļu maksātājs ir tiesīgs pārskatīt reizi trijos gados (izņemot tajā iekļautos salīdzināmos finanšu datus).

Grozījumi nosaka, ka šīs prasības attiecas uz saistīto pušu darījumiem, kas īstenoti 2018. gadā.

Atgādinām, ka ar 2018.gada 1.janvāri transfertcenu korekcijas, kas veiktas UIN deklarācijā veido ar UIN apliekamo bāzi.

Transfertcenu pamatojošo informāciju nodokļu maksātājam ir pienākums glabāt 5 gadus, kā arī VID var auditēt par identisku periodu. Uzsākot auditu, VID jānorāda vai tiks pārbaudīta transfertcenas atbilstība darījumu tirgus cenai. Veicot transfertcenu auditu, VID var uzlikt sodu par īstenotajiem darījumiem pēdējo 5 gadu laikā (izņemot, ja ar VID ir noslēgta iepriekšējā vienošanās).

Jautājumu gadījumā aicinām sazināties ar mums!