Prasība atklāt vairāk informāciju Neatkarīga revidenta ziņojumā

30 jūl. 2019Papildu prasības revidenta ziņojumam

- Prasības ieviestas ar grozījumiem Starptautiskajos revīzijas standartos (SRS 701). Spēkā pārskata periodiem kas sākas pēc 2016. gada 15. decembra

- Attiecas uz sabiedriskas nozīmes struktūru* neatkarīgu revidentu ziņojumiem.

*Sabiedriskas nozīmes struktūra – finanšu institūcija** un/vai komercsabiedrība, kuras pārvedami vērtspapīri ir iekļauti dalībvalstu regulētajā tirgū

**Finanšu institūcija - kredītiestāde, ieguldījumu pārvaldes sabiedrība, alternatīvo ieguldījumu fondu pārvaldnieks, apdrošināšanas sabiedrība, pārapdrošināšanas sabiedrība, vai privātais pensiju fonds, kas sniedz finanšu, apdrošināšanas vai pārapdrošināšanas pakalpojumus.

Galvenie revīzijas jautājumi

- Jautājumi, kas saskaņā ar revidenta profesionālo spriedumu, revīzijas kontekstā ir finanšu pārskata nozīmīgākie jautājumi.

- Mērķis ir uzlabot revidenta ziņojuma informatīvo vērtību, nodrošinot lielāku caurskatāmību par veikto revīziju.

- Kalpo kā papildinformācija finanšu pārskata lietotājiem.

Galveno revīzijas jautājumu noteikšana

Nosakot šādus jautājumus, revidents ņem vērā:

- jomas, kurās pastāv nozīmīgi riski;

- jomas, kurās vadība ir izdarījusi nozīmīgus spriedumus, ieskaitot grāmatvedības aplēses ar augstu aplēses nenoteiktību;

- periodā notikušu nozīmīgu notikumu vai darījumu ietekme uz revīziju.

Ziņošana par galvenajiem revīzijas jautājumiem

- Komunikācija ar klienta vadību un Revīzijas komiteju.

- Neatkarīga revidenta ziņojums - rindkopa “Galvenie revīzijas jautājumi”:

- raksturots katrs galvenais revīzijas jautājums;

- norādīts, kāpēc šis jautājums atzīts par vienu no nozīmīgākajiem;

- norādīts, kā jautājums tika izvērtēts un atrisināts revīzijas procesā.

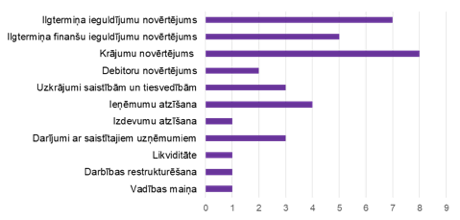

Galveno revīzijas jautājumu jomas Nasdaq Riga biržā iekļauto akciju emitentu revidentu ziņojumos par 2017.gada finanšu pārskatiem

Avots: “Nasdaq Riga” birža mājaslapā publiskotie gada pārskati

- Nasdaq Riga biržā ir iekļauti 20 akciju emitenti – Baltijas Oficiālajā sarakstā 4 uzņēmumi un Baltijas Otrajā sarakstā 16 uzņēmumi.

- Finanšu pārskatu par 2017.gadu revīziju 7 uzņēmumiem ir veicis tā sauktais lielais četrinieks un 13 uzņēmumiem cita auditorkompānija.

- Revidentu ziņojumos ir norādīti vidēji 2 galvenie revīzijas jautājumi.

- 70% galveno revīzijas jautājumu jomas saistītas ar bilances posteņiem, pārējos – ar peļņas un zaudējumu posteņiem vai citiem jautājumiem

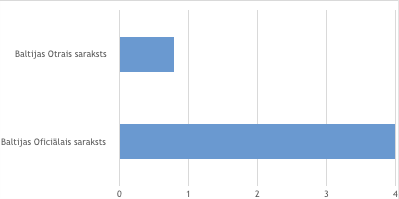

Galveno revīzijas jautājumu vidējais skaits sadalījumā pa akciju sarakstiem

Avots: “Nasdaq Riga” birža mājaslapā publiskotie gada pārskati

- Otrajā sarakstā iekļautajiem uzņēmumiem revidenta ziņojumā galveno revīzijas jautājumu skaits ir no 1 līdz 3

- Oficiālajā sarakstā iekļautajiem uzņēmumiem revidenta ziņojumā galveno revīzijas jautājumu skaits ir no 3 līdz 5

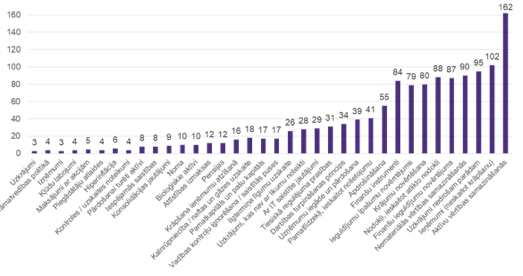

Galvenie revīzijas jautājumi pasaules valstīs

Avots: ACCA pētījums «Key audit matters: unlocking the secrets of the audit»

- Analizēti apmēram 560 neatkarīgu revidentu ziņojumi par 2017. gada pārskatu;

- Revidentu ziņojumos kopā norādīti 1321 galvenie revīzijas jautājumi;

- Pētījumā iekļautas šādas valstis – Apvienotā karaliste, Brazīlija, Kipra, Grieķija, Rumānija, Kenija, Nigērija, Omāna, Rumānija, Dienvidāfrika, AAE un Zimbabve.

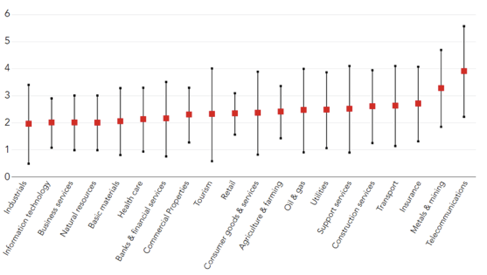

Galvenie revīzijas jautājumi pa nozarēm

- Galvenie revīzijas jautājumi palīdz revidentam koncentrēties uz revīzijas kontekstā nozīmīgākajiem jautājumiem, tas savukārt veicina augstāku revīzijas kvalitāti.

- Savukārt uzņēmumam ir iespēja finanšu pārskatā finanšu pārskatā atklāt informāciju par jomām, kas saistītas ar galvenajiem revīzijas jautājumiem, kas nodrošina kvalitatīvākus finanšu pārskats.

Informāciju sagatavoja Raivis Irbītis, zvērināts revidents